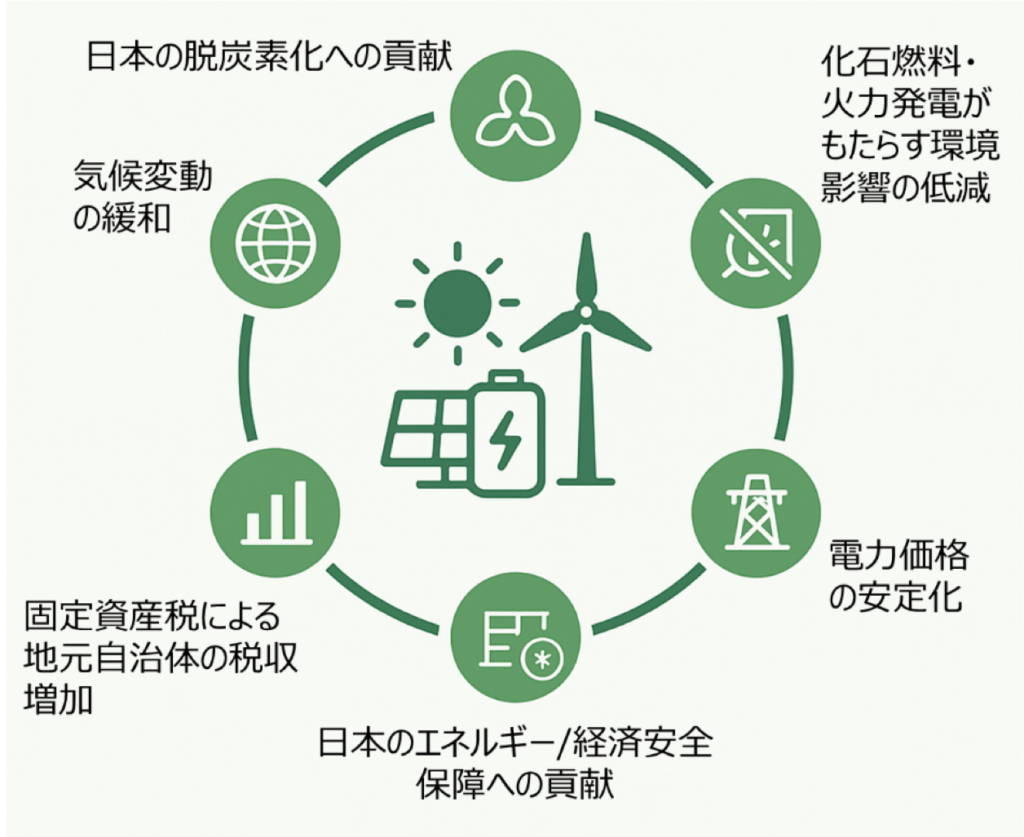

再生可能エネルギーが地球環境および社会にもたらす意義

気候変動の緩和への貢献

Climate change mitigation

日本では、気温の上昇や海面水位の上昇、大雨の頻度や強度の増加、干ばつ・水不足の増加、山火事の規模拡大、夏季の異常な暑さに伴う健康被害の増加、農作物や水産業への影響、大気中の二酸化炭素濃度の増加による海洋酸性化などが進行しています。

これらの現象は、人間の社会・経済活動に伴う二酸化炭素を主とする世界全体の温室効果ガス排出量の増加に起因していることが、世界130か国以上から1200名以上の科学者が参加する気候変動に関する政府間パネル(IPCC)の評価報告書により「疑う余地がない」とされています。

気候変動を人類にとって安全な範囲(地球温暖化を平均1.5℃以内)に抑えるために、2050年までにカーボンニュートラル(排出量実質ゼロ)を達成することが国際的な目標として、日本も含めて世界各国により合意されています(パリ協定)。

- 太陽光を含む再エネの拡大は、化石燃料の削減に寄与し、2030年までに二酸化炭素の排出量を46%削減、2050年までにカーボンニュートラルを実現し、地球の平均気温の上昇を1.5℃以内に抑えるという国際目標に貢献し、子どもや孫、さらにその子どもたちの世代が安全に生存する気候環境を確保することにつながります。

日本の脱炭素への貢献

Decarbonization

日本の電力需要は、2034年には現在比で4%増加の見通し。加えて、AIの利用などによるデータセンターの増設など、さらに追加的な電力需要増加が見込まれています。

日本は全世界の温室効果ガス排出量の2.9%を占め、そのうち約40%が発電(電力消費)によるものであり、日本の総電力発電量の72.8% (2021年時点)は、石炭や天然ガスなど、二酸化炭素の排出を伴う火力発電に依存しています。

日本は、パリ協定に基づき、2050年カーボンニュートラル達成のため、2024年2月に閣議決定された第7次エネルギー基本計画において、2040年までに再エネを全体の4~5割(現在22.9%)、特に太陽光は現在の2.5~3.6倍とすることを国家目標としています。

一方で、太陽光発電に伴う排出量は、設備の製造・建設工事中などの排出・森林伐採を伴う場合の排出も含めて、火力発電の1/5~1/10程度(電中研等)とされています。仮に森林伐採を伴う場合でも、太陽光発電に伴うCO2排出は、削減貢献量に比べれば極めて小さいと言われています。

- 太陽光発電、風力発電、蓄電池などの再エネ技術の拡大は、日本の脱炭素化にとって不可欠です。

化石燃料・火力発電がもたらす環境影響の低減

Reducing env/social impact of fossil fuels

石炭・石油・天然ガスなどの化石燃料は、その性質上ほとんどが地中または海底中に埋蔵されていることから、採掘時に地盤沈下、水質・大気汚染、生態系の破壊など、生態系や海洋環境への影響が大きいと言われています。また、石油は、運輸中にタンカー事故などによる流出事故が起こると、海洋生物・沿岸環境への影響は甚大であり、回復には長い年月を要します(バルディーズ号事故など)。

火力発電(特に石炭)は、窒素酸化物、硫黄酸化物、粉塵、水銀・ヒ素などの重金属、揮発性有機化合物などの大気汚染物質を排出し、健康被害の危険性があり、火力発電所による大気汚染で日本では年間1000人超の死者があるとの推計もあります(気候ネットワーク等)。

- 再エネの拡大に伴う化石燃料による火力発電の減少は、採掘・運搬時の環境破壊、発電中の健康被害の回避・低減に貢献します。

日本のエネルギー安全保障・経済安全保障への貢献

National energy and economic security

日本の電源エネルギーの72.9%を占める化石燃料は、その全量を海外からの輸入に依存おり、価格や供給量は、海外の地政学的要因や市況変動に大きな影響を受けて不安定です。近年もウクライナ‐ロシア紛争や円安の影響で、エネルギー価格は大きく上昇しています。

化石燃料を中心とするエネルギー源の輸入のために、日本は外国に年間10兆~28兆円を毎年支払っており(財務省他)、化石燃料依存が続く限り国富の継続的な流出を伴います

- 再エネのエネルギー源(太陽光や風)は、すべて「国産」であり、またエネルギー源自体の取得に費用は発生しません。現在、発電所設置時に設備等を海外から輸入する必要はあるものの、再エネの発電に際して海外への支払いは発生しません。再エネの拡大により火力発電を減らすことが出来れば、化石燃料の輸入に伴う数十兆円の資金を国内の投資等に振り向けることで、日本経済の強化につなげることができます。また、再生可能エネルギーの拡大はそのままエネルギー自給率の向上につながります。

日本の電力価格の低下への貢献

Driving down electricity prices

再エネの発電コストは火力発電や原発に比べて高いと言われています。さらに再エネ導入のために再エネ賦課金が電気料金に上乗せされており、電力価格全体を高くさせている原因とも言われています(電気料金の上昇は、化石燃料の国際市況や円安の影響を大きく受けているのが実情です)。

一方で、早期から再エネを導入してきた国々の多くでは、技術革新や市場の拡大、制度の効率化の進展などに伴い、すでに再エネが最も安い電力、あるいは化石燃料と変わらない水準まで低下しています(IRENA等)。

日本でも、再エネ市場の拡大により再エネ価格の低下が推定されており(経産省)、2030年代には火力発電を下回ることが期待されています(自然エネルギー財団等)。

- 再エネは、十分な市場規模に拡大すれば、電気料金の(比較)低下につながると想定されています。早期に拡大できれば、それだけ早く電気料金が下がることが期待できます。

固定資産税による地方自治体の税収増

Increased tax revenue for municipality

再エネ発電所、特に太陽光や風力は、十分な太陽光日射量や風況が得られる上で、比較的安価に一定規模の面積の事業用地が確保できる地域が立地条件となり、現実的には地方に立地することが多くなっています。そして、再エネ事業地の多くは林地、農地、遊休地など土地の価値以上の資産価値が比較的低い土地が多くなっています。

これらの再エネ発電所立地場所は、いわゆる消滅可能自治体に立地しているケースも多く、地域の長期的で持続可能な経済・コミュニティの維持は、喫緊の課題となっている地域が多くなっているのもまた事実です。

そのような土地において、いわゆるメガソーラーや風力の立地は、少なくとも数十億円以上の開発資金が投資され、運転が開始されれば運転期間中(多くの場合20年以上にわたり)年間数千万円以上の固定資産税が立地自治体に納税されることになります。

- 再エネは、多くの場合長期的に困難な財政状況にある自治体に長期にわたり年間数千万円規模の税収増加をもたらします。この固定資産税収入を財源に、立地自治体は、住民サービスの質・量の向上(例えば、医療など)、インフラの維持管理(道路や上下水道など)、移住・定住促進(こども支援などの人口減少対策)、企業誘致・産業支援による地域経済活性化などの可能性があります。